热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

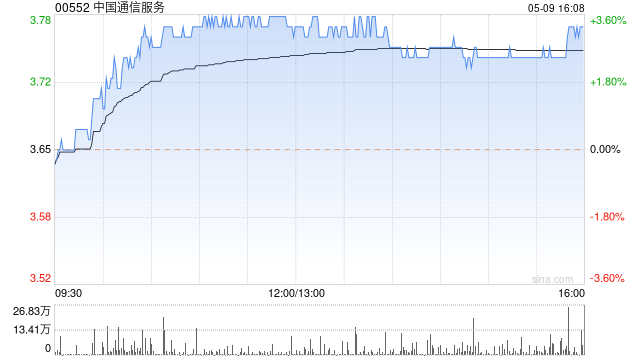

中金发布研报称,计划到中国通讯劳动(00552)加强方法质地管控,下旅客户运营商老本开支下跌超预期,该行下调2025年的净利润瞻望6.1%至36.83亿元,初度引入2026年的净利润瞻望37.62亿元。公司刻下股价对应2025/2026年7.7倍/7.4倍市盈率。该行称,计划到公司把捏AI发展机遇jk 黑丝,战新业务新签公约增长较快,保管跑赢行业评级和5.10港元认识价,对应9.0倍2025年市盈率和8.7倍2026年市盈率。

中金主要不雅点如下:

2024年收入、净利润低于该行的预期

公司公布2024年年度功绩:商业收入1,500亿元,同比+0.9%;归母净利润36.1亿元,同比+0.6%,收入、归母净利润发扬低于该行的预期,主要源自集客阛阓收入下滑超预期。半年度情况,2H24商业收入755.9亿元,夫妻性爱同比+0.2%,归母净利润14.8亿元,同比-4.4%。

聚焦重心行业,运营商阛阓收入端庄增长,集客阛阓毛利开垦会

快乐风男 勾引2024年来自运营商、集客、国外阛阓收入分散同比+2.3/-2.0/+22.3%至836/622/42亿元。其中:1)运营商阛阓,公司助力运营商阛阓新式基础门径升级、发展产业数字化业务等,策略性新兴业务新签公约额同比+29%;来自于中国电信的收入同比+8.7%,占比39.4%,不时真切策略合营。2)集客阛阓,公司主动管控风险、栽培方法质地,收入有所下滑但毛利率持平;集客阛阓新签公约同比增长超6%至约930亿元,其中策略性新兴业务新签公约同比增长超32%,亿元级以上战新业务方法中数字基建占比跨越一半。3)国外阛阓沉稳通讯业务,向电力、产数业务延长,陆续保管较高收入增速。该行以为公司聚焦重心行业,在AI发展趋势下,深度参与智算中心配置、产业数字化转型,25年收入增速有望同比改善。

优化用工结构、加强成本管控,毛利率不时三年栽培

2024年臆测打算成本同比+0.8%,毛利率同比栽培0.1ppt至11.7%,公司不时优化用工结构、加强管控材料成本、缩短毛利较低的商品分销业务占比,集客阛阓毛利率保持剖析、运营商阛阓毛利不时栽培。全年研发用度55.7亿元,同比+0.3%,聚焦策略性新兴界限。2024年公司ROE同比-0.4ppt至8.2%。

臆测打算行动净现款流发扬优秀,分成比例42%同比持平

2024年公司臆测打算行动现款流净额同比增长16.1%至62.21亿元;目田现款流同比+20.1%至52.1亿元。公司把稳长账龄应收账款催收责任,加强业务全经由管控,24年末应收账款同比+5.75%;该行以为公司2024年现款流发扬致密。公司公告24年分成比例保管42%,同比持平。

风险指示:卑劣需求波动影响超预期;公司成本用度截至不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:史丽君 jk 黑丝