色五月小说

色五月小说

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

作家:山金期货朱好意思侠 Z0015621

当作专家巨额商品市辘集的两大核心资产,原油与黄金的价钱波动对列国经济瓦解具有遑急影响。连年来,外洋政事经济时势的深刻变化使得这两种商品的价钱走势备受市集关切。本文旨在深入酌量原油与黄金之间的内在关联,分析其价钱联动机制。具体而言,咱们将重点参议以下问题:两者之间存在何种经济逻辑关系?为安在某些市集周期中进展出显耀的价钱联系性,而在其他时期却呈现背离走势?通过对历史数据和市集机制的系统性分析,本文将揭示原油与黄金价钱关系的动态特征过火背后的驱动成分。

一、原油与黄金的基本属性

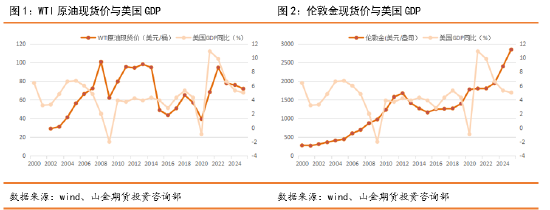

原油,被誉为“工业的血液”或“黑金”,因其在工业坐褥中的不行替代性和雄壮的经济价值而得名。当作专家工业坐褥的核心原料,原油对经济增长起着举足轻重的作用。其价钱波动受到多重成分的驱动,包括供需动态、地缘政事方式、货币计谋变化以及市集投契行为等。原油市集的波动不仅平直影响能源、化工等高卑劣产业链的盈利智力,还和会过价钱传导机制对专家经济产生平素而深化的影响。

黄金,当作一种特地贵金属,凭借其自然的物理瓦解性和稀缺性,在专家金融体系中饰演着独有扮装。它不仅是外舶来品币体系的历史基石,更是专家投资者平素招供的避险资产。在经济概略情味加重或市集风险上升时期,黄金的避险属性相通突显,投资者倾向于增抓黄金以对冲潜在的经济和金融风险,从而激动其需求上升。这种特色使黄金成为忖度市集情怀和经济瓦解性的遑急地方。

二、影响黄金与原油的成分分析

2.1经济增长是决定原油与黄金的价钱走势的遑急成分

绫 丝袜黄金与原油的价钱走势与专家经济周期密切联系。在经济膨胀阶段,工业行为活跃和豪侈需求鼎沸会显耀提振原油需求,激动油价上行;与此同期,经济得意带来的资产效应和投资需求增长也会刺激黄金的购买需求,撑抓金价走强。关联词,当经济参加放缓或衰败周期时,工业行为减轻导致原油需求萎缩,油价承压下行;与此同期,市集风险偏好下降,投资者倾向于寻求避险资产,黄金的避险属性得回强化,从而激动金价逆势高潮。

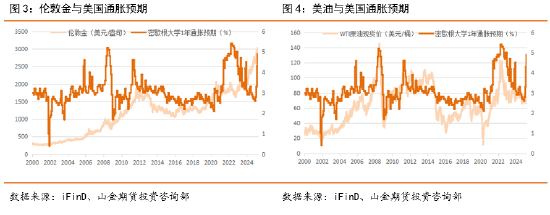

2.2通胀预期与好意思联储货币计谋预期对黄金与原油价钱变成显耀驱动

当通胀预期升温时,黄金当作传统的抗通胀资产,其保值属性劝诱投资者增抓,激动金价上行;与此同期,通胀压力可能阻拦石油坐褥商的供给意愿,导致原油市集供需趋紧,从而撑抓油价走强。此外,专家主要央行的货币计谋取向对金油价钱具联系键影响。在紧缩周期中,利率上升会进步融资成本,阻拦经济行为和巨额商品需求,对油价和金价变成压制;而在宽松周期中,流动性充裕和低利率环境相通会刺激成本流向巨额商品市集,推升金油价钱。关联词,从长久来看,货币宽松激发的通胀加重可能进一步强化黄金的避险属性,而原油当作工业原材料,其价钱更多受供需基本面驱动,对通胀的明锐性相对较弱。这种各异反馈了黄金的金融属性与原油的商品属性在经济周期中的不同进展。

2.3地缘政事风险是影响油价和金价的遑急成分之一

地缘政事风险是驱动黄金和原油价钱波动的关节成分之一。当特定地区爆发政事破损或军事危急时,可能激发石油供应链中断的风险色五月小说,从而推升油价;同期,市集避险情怀升温也会刺激对黄金的需求,激动金价走高。此外,地缘政事危急相通伴跟着货币贬值压力和成本外流,这些成分会进一步强化黄金和原油的高潮能源。关联词,从历史劝诫来看,地缘政事事件对金油价钱的影响相通具有短期性,跟着方式神圣或市集情怀平复,价钱相通会迟缓总结基本面驱动的平衡水平。这种短期波动性与长久趋势的各异,突显了地缘政事风险当作价钱驱动成分的独有属性。

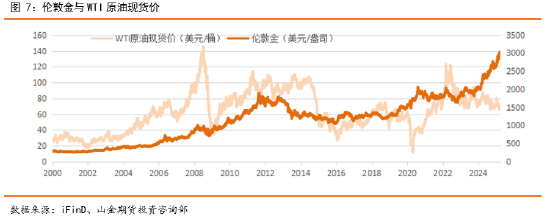

三、黄金与原油联系性分析

自20世纪中期以来,黄金与原油价钱全体呈现显耀的阶段性特征,全体联系性较弱且受多成分驱动,以下是分阶段分析及关节论断:

2002-2008年:自然原油走势彰着强于黄金,但黄金与原油正相性继续加大,高达0.92。主要受新兴市集需求激增、地缘政事破损及通胀传导机制驱动。

2009-2012年:金融危急后,原油需求暴减,价钱暴跌至40好意思元/桶;而黄金因避险需求升至1200好意思元/盎司,两者初次出现显耀负联系,但2010年后跟着外洋经济的复原,油价抓续反弹,夫妻性爱再次走出一波正联系性。到2012年金价短期触顶回落,而原油抓续高位轰动。

2013-2019年:页岩油蜕变导致专家原油库存激增,跟着原油价钱战与退出量化宽松的计谋的实践,油价也大幅回落,2016年跌至30好意思元/桶,黄金因低利率环境保管轰动(1200-1400好意思元/盎司)两者联系性趋弱,二者联系性仅为0.21,随后欧佩克减产,经济成立,油价上行,两者再次正联系。

2020年:专家新冠疫情爆发,疫情导致专家需求暴减30%,WTI原油期货价钱在2020年4月初次跌至负值(-37好意思元/桶),全年布伦特原油均价仅42好意思元/桶。但黄金的避险属性表现,黄金价钱创历史新高至2,075好意思元/盎司,黄金与原油走出一波负联系走势,两者联系通盘降至-0.74。

2021-2023年:随后跟着疫情的放开,需求的复原,地缘破损(俄乌干戈)与碳中庸计谋扰动原油供给,油价涨至130好意思元/桶隔邻;黄金因滞胀预期升至2000好意思元/盎司,两者正联系性增强(联系通盘0.6-0.7) 2024-2025年:黄金受避险需乞降央行购金驱动寂静走强,2025年COMEX黄金预计保管3000好意思元/盎司,而原油受制于供需失衡和计谋博弈,特朗普关税计谋、OPEC+增产蔓延,油价或抓续下行,两者联系通盘或降至0.2以下,部分时段呈现反向波动,全体负联系。 通过20多年的走势分析可得出黄金与原油联系性总体联系性不大,在0.2-0.3隔邻。

原油与黄金的低联系性骨子上是商品属性与货币属性、短期供需与长久价值存储、实体经济与金融投契多重维度博弈的成果。贯通这种分化需穿透上层价钱波动,深入分析底层驱动逻辑的寂静性。在能源转型与货币体系重构的配景下,两者联系性可能进一步弱化,咱们需成立多维分析框架以应酬复杂市集环境。

四、金油比分析与预测

4.1金油比分析

金油比,即黄金价钱与原油价钱的比率,是外洋上用来不雅察黄金、原油关系,长久以来一直被视为专家经济的晴雨表之一。它的历史走势不仅反馈了投资者对两种资产的偏好,也揭示了专家经济、政事和金融市集的变迁。长周期看,黄金和原油齐是好意思元计价,二者多呈现同向波动情状,即便有斯须背离也能很快总结。

历史上,金油比多数时期在10-25区间运行,每当金油比走到高位,除了对专家经济开释预警信号,对黄金、原油市集也相通意味着“拐点”时刻的到来。一般以为,金油比一朝当先25,天下经济堕入衰败的可能性将上升。

2008年金融危急

2008年由好意思国爆发的次贷危急激发了专家金融危急,金油比最高达到了26。这主如若因为投资者在危急期间寻求避险资产,而黄金当作传统的避险用具,其需求激增。与此同期,原油市集受到需求下降和供应多余的双重打击,油价暴跌。随后列国政府遴荐了一系列货币计谋刺激次序,并加强了金融监管,天下经济的继续复原,金油比再次总结至15隔邻。

2014-2016年原油价钱战

在2014年至2016年期间,原油市集履历了原油价钱战与退出量化宽松的双重打击,油价大幅下落,金油比大幅攀升至38。2014年10月,好意思联储晓示将渐渐退出量化宽松,市集崇高动性减少,好意思元币值,抓续数年的原油“流动性行情”达成。而好意思国页岩油大幅增产,OPEC对好意思国页岩油掳掠市集份额荒谬动怒,从而实践了增产,企图通过价钱战的方式令斥地成本更高的页岩油企业收歇,供给的大幅增多导致外洋原油进一步下落。好意思原油价钱也从2014年的107好意思元/桶的高位通盘下落至26好意思元/桶隔邻。投资者澌灭石油等高风险投资,对黄金的需求再次上升,导致金油比大幅抬升。直到2016年11月,OPEC无法承受万古期的低油价主动达成减产条约,随后在2017年两次对减产条约宽限。再加上2018年5月好意思国退出伊朗核条约并实践制裁,供给端的减少使得油价在恬逸回升,至此长达2年多的价钱战达成,金油比再次回到17隔邻。

2020年专家新冠疫情爆发

2020年新冠疫情期间,专家经济受到严重冲击,原油需求大幅下降,油价通盘走弱。4月20日, 伦敦维加成本(Vega Capital London)的十几位往来员恶性抛售渊博的WTI原油期货合约,WTI期货价钱暴跌,从本日初始的每桶56好意思元跌至收市时的-37好意思元的惊东谈主局面,与此同期,黄金价钱却创下了历史新高,达到每盎司2074.88好意思元。由于原油市集的负油价得志,金油比一度出现“无法自满”的情况,最高达至134.7的高位,这反馈了在极点市集要求下,两种资产的订价机制可能出现极点波动。后期跟着新冠疫情的管控的迟缓放开,外洋经济恬逸复原,重叠22年的俄乌破损也导致原油价钱出现大幅高潮,金油比再次回到16隔邻。

2023年-于今好意思联储由加息周期转为降息周期

2023年到当今为止,金油比抓续在25以上。2022年好意思联储开启了加息周期,黄金价钱受到口头利率和履行利率的抬升而一直承压,即便在专家列国央行巨量的金融需求推升下也难以高潮,然而,自2022年7月以来,好意思国通胀在好意思联储赶快地加息不休下见顶回落,黄金价钱筑底回升,开启了上行之路,尤其是参加2025以后,好意思国经济出现更多转弱引号,交易战风险异动,避险与降息逻辑共振,外洋金价直线攀升,伦敦金价逼至3100好意思元/盎司。而同为巨额商品的原油进展齐全不同,在俄乌干戈爆发之后,跟着好意思国页岩油的继续增产,重叠专家经济下行预期,OPEC+从抓续减产到25年4月份增产,油价要点下移。尽管,中东地缘政事问题频发,但外洋原油需求疲软,以致油价大部分时期依旧在65-80好意思元区间轰动,导致金油比继续走高,畛域当今也曾至45。

4.2金油比预测

预测改日,金油比或抓续在25以上,高比价或成常态。主要逻辑在于改日黄金价钱依旧偏强运行,而油价概况率要点接续下移。金价在专家经济概略情味下的避险需求与计谋博弈的复杂交汇中波动,尽管短期黄金可能濒临好意思指超卖反弹及多头赢利了结压力,但中长久来看,地缘政事风险及好意思联储计谋转向宽松预期仍将为黄金提供撑抓。当今贵金属濒临高位整固,2025年或用时期换空间。年中前后如无避险上破,回调压力超过。下半年联储降息或重回视线,再次总结涨势。全年有望走出前后高,中间低的“含笑弧线”。而2025原油市集预期走向多余,专家供应将增多147.5万/日,需求将增多110万桶/日,二季度初始原油从紧平衡转向多余27.5万桶/日。自然地缘问题还继续发生,但影响在继续弱化,特朗普上台一系列打压油价计谋正在收效,同期对列国推出的一系列关税激发了潜在专家衰败风险,油价或将承压下行,WTI全年的价钱核心将下移至65好意思元/桶。

总之,专家经济概略情味下的避险需求仍将抬升金价核心,而供应多余将导致油价核心下行,金油比将抓续走高,黄金的投资依旧更具劝诱力。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:张靖笛 色五月小说