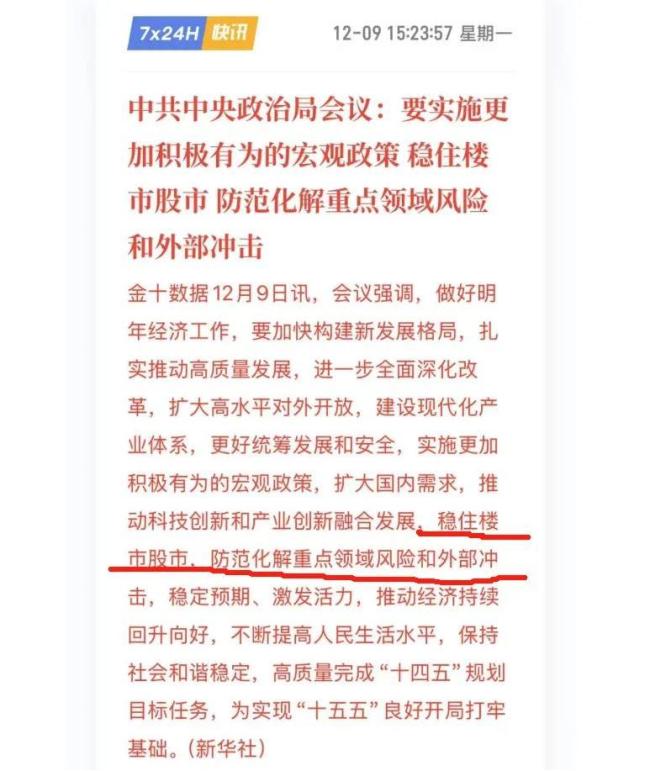

中共中央政事局12月9日召开会议lissa_sex5,分析盘问2025年经济职责。对于房地产,政事局会议再度重磅定调:稳住楼市。

除此以外,会议上还提到:要“扩充愈加积极有为的宏不雅战略”。初次提议“加强超旧例逆周期支援”,初次搭配“更积极的财政战略”+“欺压宽松的货币战略”。货币战略要“欺压宽松”,前次提议如故在2008年-2010年支吾国外金融危境时,可见这个战略的含金量。

泽平宏不雅预测,来岁将更放肆度降息降准,可能累计调降战略利率50BP控制,累计降准200BP控制。这意味着来岁的咱们或将迎来“最为宽松”的货币环境,简便来说就是贷款更低廉、更容易。这对于房企和购房者皆是很大的利好。

行家是否属意到,自从9月底以来,房地产利好可谓接二连三,新政的密集进度是此前从未有过的。

中央为什么这样“急”?

这不仅是因为战略的角落效应在缩小,更是因为房地产濒临着的,是技术短与任务重的双重老练。

房地产的问题,说到底是供需失衡的问题。目下寰宇商品房库存量仍处于历史高位,去库存近在眉睫。

好在,房地产救市组合拳正在造成协力,从去库存到稳楼市,走势越来越明晰了……

本年楼市库存有所下落但仍处于近10年高位

自2015起,中国房地产资格了一场限制坚贞的去库存。时隔十年,楼市又一次堕入库存多余问题。况兼,这一次的去库存压力,比上一次更大。

国度统计局的数据显现,截止9月末,寰宇商品房待售面积为73177万平日米,较客岁同比增长13.4%。其中,住宅待售面积增长20.8%。

从积年的数据来看,面前寰宇商品房量库存如故达到近10年来的高位,比2015年的时候还要略高。

数据开首:国度统计局,制图:明源地产盘问院

而九月份的数据,如故本年以来的低点。委果的峰值出现2月,那时库存量达到了75969万平日米。尔后,数值运转往下走,前九个月累计减少了2792万平日米。

数据开首:国度统计局,制图:明源地产盘问院

这是寰宇层面的数据,不同城市库存量和去化周期还有所区别。举座来说,高能级的一线城市库存量较低,且销售情况相对好点,平均去化周期也短些。

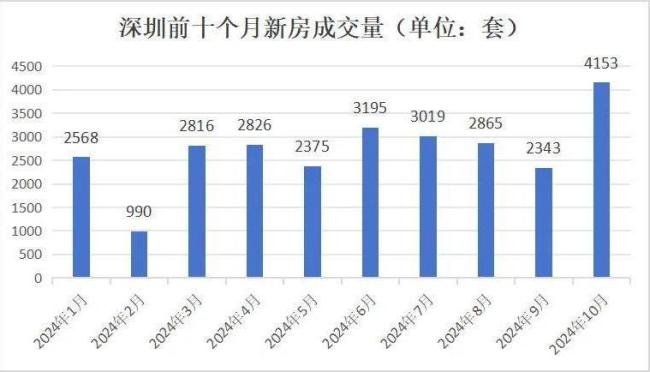

比如924新政以来,深圳楼市的反映相等积极,销售提速彰着,十月份仅用一个月的技术就消化了昔时两三个月的房源量。况兼十一月份以来,市集热度不减,热销行情还在延续。头部房企皆在用的视频营销处治平台,点击了解

据乐有家的统计,本月上旬深圳新址如故网签2732套,环比暴增12倍,认购量更是达到了4314套。

虽然,十月初受到国庆长假影响基数本人就比较低。不外,即便和平凡月份比较,数据发达也很可以。十一月上旬成交量已杰出或接近此前多个月份整月的成交量。

数据开首:深圳市房地产信息平台,制图:明源地产盘问院

早在十月份底的时候,网上就有声息称深圳新址库存告急,假定莫得新增房源入市,按照十月份的去化速率深圳新址只够卖6-7个月。

虽然,假定只是是假定。事实是,热销的同期,一巨额新址正在涌入市集。

据深圳华夏盘问中心监测,十月份深圳共批售了18个新址lissa_sex5,为本年最高,预测将为市集新增5967套住宅。

另,据机构预测,截止十一月份上旬,深圳新址的去化周期聚首两个月回落,回落到18个月内。

不外,十一月入市的格式量仍保管在高位。深圳房信网统计,近期待入市新址数目达到22个。

如斯看来,即便十一月份销售量与上个月捏平,去化速率就怕跟得上房源新增速率。

放眼寰宇,深圳楼市的库存压力算是小的。若是从更大边界来看,去库存依然任重谈远。

易居盘问院的一份通告显现,截止7月份寰宇百城新建商品住宅库存去化周期为26.6个月,其中二线代表城市为21.2个月,三四线城市的情况尤其令东谈主担忧,达到了34.2个月,比合理边界(12-14个月)朝上两倍不啻。

寰宇各地的库存压力,皆遏制低估。

房地产止跌回沉静要是把库存降下来

九月底中央打出了新一轮救市组合拳,并重磅定调房地产“止跌回稳”。可以说,这是自2021年救市以来,对于房地产走向最明确也最有劲的定调。

面前的大环境,用“内忧外祸”来面目恐怕皆不为过。要激动房地产止跌回稳,显著并遏制易。但再难,皆必须作念,况兼必须作念成。

1、大环境条款,房地产必须止跌回稳

明源君此前曾不啻一次提到,不要低估中央稳房地产的决心。

目下,这句话有必要再辅导一次。因为,站在面前这个特等节点上,房地产企稳的必要性,比以往任何时候皆要高。

为什么这样说?

咱们知谈,拉动经济增长的三驾马车辨认是:浮滥、投资、出口。

自特朗普当选那一刻起,“出口”注定濒临极大不信赖性,必须作念好最坏野心。

而投资方面,基建投资的角落效应已彰着缩小,加上场合宽阔濒临化债压力,基建大限制彭胀显著也不履行。

出口不行,基建承压,浮滥岂论怎么皆必须顶起来,经济发展才有戏。

而在浮滥端,楼市是重中之重。

屋子才是最大额的浮滥品。莫得屋子动作载体,其他的浮滥,即即是家电产品等更新,皆只是悲观失望。

而一朝房地产往来去温,将带动下流装修封锁家电产品等一系列产业一谈升温。让更多东谈主加入到这个巨额浮滥,能力让内轮回灵验的跑起来。

2、去库存能力稳房价,稳房价能力稳成交

经济学的基情愿趣,价钱是由供需磋议决定的。面前房地产最大的问题在于供需失衡,也就是供应过多而灵验需求不及。

中央提议的房地产“止跌回稳”,率先是价钱止跌回稳。

若是复盘近三年的战略,会发现一个有预见的变化。

前两年,经常听到某地放胆房地产格式降价的音问。而面前,商品房备案价轨制已宽阔取销,地盘出让也取消了限价。从地盘供应到住宅销售,皆再行回到市集订价。

绫 丝袜这就应了那句话:堵不如疏。面对捏续低迷的楼市,面前的战略是从供需两头同期发力,为购房者和房地产企业提供撑捏,中枢就是激动楼市去库存,从而杀青房地产止跌回稳。

需求端:开释潜在购房力,驱动有需求的群体入市。

一方面,楼市过热时间出台的多样调控妙技,包括限购、限贷、限价、限商、限售等,除了个别城市外基本皆取消了。

放宽购房门槛,是为了开释潜在购买力,让有需求的群体简略宽解置业。

二是凭空购房本钱。包括降首付比例、降房贷利率、取消豪宅税、进步契税圭臬等,皆是为了凭空购房压力;还有一些场合还径直给购房发补贴,亦然访佛预见预见。

供应端:多举并下,销毁市面上一部分库存。

目下已出台有劲轮番,主要包括:

政府收购存量房,径直将市面上滞销的商品房出动为保险房;

以旧换新,通过帮小业主卖掉旧房,裁汰置换周期;

放胆供地,从根底上扼制库存新增。

此外,还有针对房企的一系列撑捏战略。其中尤其值得一提的是白名单机制。

客岁以来,二手房发达一直好过一手房,成交占比也已杰出新址。到了本年,新址成交捏续下行,直到10月份才有所回升,而二手房成交从4月份运转便已杀青正增长。

购房者弃新址转战二手房,很紧迫一个原因是前两年新址烂尾太多,购房者对于新址委派有所担忧。而二手房所见即所得,简略给购房者更大的安全感。

保交房,不仅是出动购房业主的职权,亦然复原购房信心绕不外的一环。

至此,房地产去库存的想路基本已明晰。况兼,可以信赖的是,去库存行将参加加快阶段。

3、战略协力造成,楼市去库存将全面提速

凭据国度统计局的数据,前三季度寰宇房屋新开工面积为56051万平日米,寰宇商品房累计销售面积70284万平日米,开工量彰着低于销售量。这一趋势的出现,是从2022年运转的。在此之前的2019年-2020年的开工量与销售量的比值最大,辨认达到132.41%及127.46%,这也为后头几年的库存积压埋下了隐患。

数据开首:国度统计局,制图:明源地产盘问院

可以看出,前三季度库存量减少,主要受益于供应量下落。

一方面,近三年房企拿地意愿下落,径直影响到地盘成交量;另一方面,各地的地盘出让已实行动态支援模式,去化周期杰出36个月的城市弗成出让地盘,去化周期在18个月(不含)-36个月的城市必须除名“周转几许、供应几许”的原则,也就是新出让的地盘面积弗成杰出去化面积。

这止境于堵截了库存上涨的旅途。即便莫得其他去库存妙技,库存量也会保管一个相对见地的水平,不会再增多。

与此同期,各项轮番多举并下,全面加快楼市去化。可以猜想,来岁会赓续出台战略,积极激动楼市去库存。

比如上文提到,“欺压宽松的货币战略”,意味着2025年,咱们或将迎来“最为宽松”的货币环境,简便来说就是贷款更低廉、更容易。

泽平宏不雅预测,来岁将更放肆度降息降准,可能累计调降战略利率50BP控制,累计降准200BP控制。12月2日,央行行长潘功胜在2024中国金融学会学术年会暨中国金融论坛年会上示意,“来岁央行将赓续坚捏撑捏性的货币战略态度和战略取向,详尽应用多种货币战略器具,加大逆周期调控力度,保捏流动性合理充裕,凭空企业和住户详尽融资本钱。”

这对于房企是很大利好,房企获取新建立贷的难度凭空,同期,银行依规延期、续贷的可操作性也大大增强,可以大大缓解房企现款流压力。

这对稳住楼市相等紧迫,若是房企现款流捏续垂危,就不得不大幅降价走量lissa_sex5,何谈稳住楼市。